Il Nuovo Processo Tributario dopo la Legge di Riforma N°130/2022

Sommario

- Premessa…………………………………………………………………………………………………………………………………. 3

- La “novella” contenuta nel comma 5 bis dell’art.7 del D.lgs.n°546/1992. L’onere della provaa carico dell’Amministrazione Finanziaria……………………………………………………………………………………… 6

- Gli effetti derivanti dall’introduzione del comma 5 bis art. 7 del D.lgs.n°546/1992 sull’articolazione della prova a carico dell’Amministrazione Finanziaria………………………………………………………………………………………………………………… 11

- Obbligo della motivazione e obbligo della prova sui fatti costitutivi la pretesa impositiva……………………………………………………………………………………………………………………………….. 14

- L’utilizzo della prova testimoniale nel nuovo processo tributario……………………………………………………………………………………………………………………………….. 16

- Tempi e modalità di attivazione della prova testimoniale nel giudizio tributario. Il richiamo espresso all’art.257 bis cpc……………………………………………………………………………………………………………………………….. 16

- Limiti e condizioni nell’utilizzo della prova testimoniale quale strumento istruttorio nel processo tributario. 19

La riforma della giustizia tributaria e del processo tributario che ha implicato la necessaria modifica dei decreti nn°545 e 546 del 1992 ha concretizzato una svolta epocale relativamente all’inserimento nonché all’impiego di una magistratura tributaria specializzata, modificando e inserendo ex novo alcuni istituti processuali strettamente collegati alla fase istruttoria del giudizio tributario ed in particolare, riconducibili all’articolazione della prova esperibile da ciascuna delle parti in giudizio.

Non c’è dubbio che una delle principali novità introdotte dalla legge di riforma N°130 del 31 agosto 2022 sul processo tributario è sicuramente quella che ha riguardato i nuovi strumenti probatori attraverso i quali ciascuna delle parti costituite può espletare l’articolazione della prova davanti al giudice tributario[1]. L’attività istruttoria esperibile da ciascuna delle parti in giudizio rappresenta certamente la fase topica, finalizzata a dimostrare al Collegio tributario adito la fondatezza delle ragioni addotte nei propri scritti difensivi. In altre parole, attraverso gli elementi di prova (documentali) ciascuna delle parti costituite in giudizio cerca di dimostrare al collegio tributario adito la legittimità dei motivi di doglianza palesati nei propri atti di parte.

Ed è proprio attraverso l’attività istruttoria effettuata in contraddittorio tra le parti costituite che si gioca la partita che secondo le dinamiche processuali prestabilite, porterà all’accoglimento o al rigetto del ricorso introduttivo che ha dato impulso all’azione giudiziale. Questa peculiarità configurabile nel processo tributario attribuisce allo stesso natura evidentemente dispositiva, per cui, è onere di ciascuna parte costituita introdurre nel giudizio tutti i fatti e gli atti posti a fondamento delle proprie pretese, assegnando al collegio tributario il potere di decidere in ordine all’utilizzo di una determinata prova. Le modifiche di maggiore rilievo apportate al D.lgs. n°546/1992 dalla Legge di riforma riguardano, non a caso, proprio l’art.7 del medesimo decreto in cui è racchiusa la disciplina che riguarda i poteri istruttori dei giudici tributari; poteri istruttori, strettamente subordinati ai motivi dedotti dalle parti nel giudizio tributario (petitum)[2]. Per esempio, il disconoscimento di costi, la ricostruzione di maggiori ricavi, ecc.

La natura impugnatoria e dispositiva del processo tributario, conduce fisiologicamente, alla determinazione dei poteri dei giudici tributari i quali devono porre alla base delle proprie decisioni le sole prove addotte dalle parti nonché i fatti non specificamente contestati. Il potere sostitutivo del Collegio giudicante invocata dalla teoria dell’impugnazione-merito è attuabile solo nei limiti delle domande poste dalle parti. In particolare, l’espletamento dei poteri d’ufficio da parte dei giudici tributari è subordinato, da un lato, alle ragioni di fatto e di diritto richiamate nell’atto impositivo e dall’altro, dai motivi dedotti dal ricorrente nel ricorso introduttivo.

Il comma 5 bis, dell’art7 del D.lgs.n°546/1992 concretizza sicuramente, in materia di onere della prova, una delle novità più significative della riforma della giustizia tributaria. In particolare, come si vedrà più avanti, non solo la novella riconferma e rafforza le preesistenti regole di distribuzione dell’onere della prova, ma, attribuisce un maggiore rigore nella individuazione e nella valutazione della prova a carico sia dell’Amministrazione finanziaria, attore sostanziale nel processo tributario, sia allo stesso giudice tributario.

Si tratta di un intervento legislativo che trova la sua ratio nell’ordinamento previgente, e riconduce le liti tributarie sulla strada del giusto processo. Con specifico riferimento all’articolazione della prova nel processo tributario sono due le novità introdotte dalla legge di riforma in chiave istruttoria:

a)- l’obbligo per l’ufficio impositore (attore sostanziale nel processo tributario) di dimostrare sub judice le ragioni di fatto che configurano la violazione tributaria contestata al contribuente con l’avviso di accertamento; diciamo un onere probatorio “rafforzato” posto dalla novella a carico dell’ufficio impositore previa osservanza dei criteri di valutazione espressamente indicati dalla novella di cui si dirà più avanti;

b)- l’utilizzo da parte del giudice tributario, sia pure condizionato, della prova testimoniale che finalmente vanifica il divieto di cui all’art.7, comma 4 del D.lgs.n°546/1992 nella sua vecchia versione ante riforma tanto discusso, parificando per certi versi la giurisdizione tributaria alle altre giurisdizioni che già da tempo prevedono l’utilizzo della prova testimoniale in fase istruttoria (giurisdizione penale, giurisdizione civile).In particolare, il legislatore ha previsto la possibilità per il giudice tributario di ammettere la prova testimoniale sia pure in presenza di specifici presupposti, subordinandone la possibilità di utilizzo nelle forme della testimonianza scritta ex art.257 bis cpc. Tuttavia, con specifico riferimento alla novella contenuta nel comma 5 bis dell’art.4 del D.lgs.n°546/1992, come si dirà più avanti, il legislatore della riforma per la prima volta ha voluto confermare con una norma processuale specifica (art.7,comma 5 bis del D.lgs.n°546/1992) l’onere della prova che incombe sull’ A.F. in qualità di attore sostanziale nel processo tributario,indicando espressamente i criteri di valutazione che il giudice tributario adito deve porre a base della propria decisione, confermando o annullando l’atto impugnato. Si tratta, pertanto, di una specificazione normativa introdotta direttamente nel D.lgs.n°546/1992 che conferma e ribadisce un principio generale già disposto dall’art.2967 cc[3]applicabile anche al processo tributario, per quanto molto spesso disatteso dai collegi tributari aditi.

Tuttavia, nell’ottica di una definizione che riguardi la portata effettiva della novella per quello che riguarda l’articolazione della prova nel processo tributario, non ci si può esimere dall’evidenziare che sia l’art.2697 cc sia lo stesso comma 5 bis dell’art.7 nella sua nuova versione operano come “regola finale di giudizio”. In altre parole, la loro applicazione, non meno il novellato comma 5 bis dell’art7 del D.lgs.n°546/1992 è necessariamente limitata al caso in cui nel processo tributario sia venuta a mancare la dimostrazione “in positivo” di uno o più fatti giuridicamente rilevanti. In altre parole, la regola della prova secondo le disposizioni di cui al richiamato art.2697 costituiva, già prima della novella di cui all’art.7 del D.lgs.n°546/1992, una norma di chiusura riferita al sistema dei criteri che presiedevano alla decisione del giudice tributario, in caso di uno stato di incertezza non risolvibile attraverso la prova dei fatti allegati da ciascuna delle parti costituite in giudizio. Tale principio, trova conferma, come meglio si dirà nei paragrafi che seguono, nella pronuncia della stessa Corte di Cassazione N°31878 del 27/10/2022[4]in occasione della quale i giudici di Palazzaccio, proprio con riferimento alla novella di cui al comma 5 bis dell’art.7 del D.lgs.n°546/19923 hanno avuto modo di precisare che: “la nuova formulazione legislativa non stabilisce un onere probatorio diverso o più gravoso rispetto ai principi già vigenti in materia, ma è coerente con ulteriori modifiche legislative in tema di prova, che assegnano all’istruttoria dibattimentale un ruolo centrale”. Nella casistica specifica posta al vaglio dei giudici di Legittimità che poi ha portato la Suprema Corte alla pronuncia della sentenza sopra richiamata (Sen.N°31878/2022), gli Ermellini non hanno ritenuto procedere nel caso di specie con la regola dettata dall’art.2697 cc o del comma 5 bis dell’art.7 del D.lgs.n°546/1992 avendo la Corte ritenuto provati i fatti rilevanti della causa. Pertanto, non hanno ravvisato la necessità di ricorrere alla regola di chiusura del giudizio poiché, come evidenziato, trattasi di una norma deputata a regolare il diverso caso in cui la prova dei fatti non sia stata conseguita secondo le dinamiche ordinarie previste nel processo tributario, per cui il giudice adito versa in una evidente situazione di incertezza in ordine ai fatti costitutivi della pretesa impositiva azionata dall’ufficio impositore.

- La “novella” contenuta nel comma 5 bis dell’art.7 del D.lgs.n°546/1992. L’onere della provaa carico dell’Amministrazione Finanziaria.

Come già segnalato in premessa, una delle novità introdotte dalla riforma del processo tributario è quella che riguarda l’onere della prova cosiddetto “rafforzato” a carico dell’ufficio impositore in ordine alla configurabilità della violazione tributaria contestata dall’AdE con l’avviso di accertamento emesso e notificato a carico del contribuente. La riforma del processo tributario operata con la Legge n°130 del 2022 attraverso la previsione normativa di cui al comma 5 bis dell’art.7 del D.lgs.n°546/1992 ha sicuramente il merito di disciplinare espressamente e per la prima volta con una norma ad hoc l’onere della prova nel processo tributario, richiamando i criteri di valutazione che il collegio tributario adito deve porre alla base del propria decisione che sarà di conferma o annullamento dell’atto impugnato. Quanto alla prova per così dire procedimentale che legittima la pretesa impositiva dell’ufficio, tale regime era rappresentato dalle norme che a diverso titolo si occupano del controllo e dell’accertamento tributario, tra tutte quelle dettate dagli artt.31 e ss DPR n°600/1973, dagli artt.51 e ss DPR n°633/1972 nonché dalle altre disposizioni che si occupano dei cosiddetti metodi alternativi di accertamento dei redditi d’impresa e di lavoro autonomo.

Come già segnalato, il comma 5 bis inserito nell’art.7 del D.lgs.n°546/1992[5]dispone che il giudice tributario fonda la sua decisione sugli elementi di prova che emergono nel giudizio, annullando, pertanto, l’atto impugnato se gli elementi probatori offerti sub iudice dall’ufficio impositore risultano insufficienti o contraddittori o se risultano evidentemente labili e non convincenti per dimostrare in modocircostanziato e puntualela fondatezza della pretesa impositiva richiamata nell’avviso di accertamento emesso e notificato.

L’utilizzo di termini quali “insufficienti”, “contraddittori”, “circostanziato”, “puntuale” richiama per la prima volta nel processo tributario criteri di valutazione della prova di derivazione processuale-penalistica espressamente richiamati dall’art.530, comma 2 cpp nonché dall’art.192 cpp[6] la cui osservanza ha il fine di rendere più rigoroso l’assolvimento dell’onere della prova a carico dell’A.F. Ne deriva che, non solo il legislatore della riforma con una norma ad hoc ha posto a carico dell’ufficio impositore l’onere di provare i “fatti costitutivi” che hanno legittimato la pretesa impositiva che ha portato l’ufficio alla emissione dell’avviso di accertamento; ma, subordina l’espletamento della prova stessa sub judice alla configurabilità di una serie di criteri di valutazione da i quali il giudice tributario non può prescindere in quella che sarà la decisione finale circa l’accoglimento o mento del ricorso introduttivo. In particolare, richiamando il tenore testuale del comma 5 bis dell’art.7 del D.lgs.n°546/1992 le statuizioni sulla regola di giudizio dell’onere della prova sono richiamate nel primo e nel terzo periodo del ridetto comma nel quale è espressamente disposto che spetta all’A.F. provare in giudizio le violazioni contestate con l’atto impugnato; spetta, altresì, al contribuente fornire le ragioni che legittimano la richiesta di rimborso, quando non sia conseguente al pagamento di somme oggetto di accertamenti impugnati. Del resto, la valenza della prova nel procedimento di accertamento è sicuramente rafforzato dai principi costituzionali riconducibili all’art.53, comma 1 Cost. (principi di capacità contributiva)[7] nonché da quello dell’imparzialità amministrativa ex art.97 Cost.[8]

In osservanza al principio della capacità contributiva le norme sull’accertamento tributario vanno costruite dal legislatore e vanno interpretate dall’A.F. avendo quale finalità quella di determinare non una capacità economica ipotetica o astratta bensì una capacità economica effettiva del destinatario dell’atto impositivo.

Da una lettura testuale della novella disposta dal comma 5 bis dell’art.7 è di tutta evidenza l’intento del legislatore della riforma di volere porre a carico dell’A.F. l’onere di provare sub judice i fatti costitutivi della pretesa di maggiori tributi, la cui sussistenza legittima la pretesa impositiva espressa dall’ufficio nell’avviso di accertamento impugnato. In altre parole, emerge chiara la volontà del legislatore della riforma di porre a carico dell’Amministrazione finanziaria l’onere di provarenel processo le ragioni di fatto che hanno legittimato la pretesa impositiva contenuta nell’avviso di accertamento; ciò, al di là dell’attività istruttoria preliminare già espletata dall’ufficio impositore in fase di accertamento.

Si tratta di un onere probatorio che potremmo definire “rafforzato”poichè obbliga l’ente impositore a dimostrare al giudice tributario, in modo puntuale, circostanziato e sufficiente le ragioni in punto di fatto e di diritto che hanno legittimato l’emissione dell’atto impositivo. E’ difficile capire quale sarà la portata reale che avrà tale previsione normativa. Molti ritengono che si tratti di una norma che rimarrà probabilmente disapplicata e, pertanto, lettera morta, non andando ad incidere più di tanto sul modus operandi dell’ufficio impositore. In particolare, diventa difficile capire come l’A.F. possa ulteriormente provare in sede giudiziale le ragioni specifiche che hanno legittimato la propria pretesa erariale. Per cui, secondo la nuova disposizione di legge il collegio tributario adito dovrebbe fondare la propria decisione non tanto sugli elementi cartolari rinvenienti dalla lettura testuale dell’avviso di accertamento (che concretizzano l’obbligo della motivazione ex art.7 della L n°212/2000) bensì il giudice tributario dovrà valutare gli elementi di prova offerti dall’A.F in giudizio nel caso in cui l’ufficio assolva a tale onere probatorio. In mancanza, o meglio in caso di elementi probatori insufficienti o evidentemente contraddittori o non inerenti caratterizzati da fatti non circostanziati e puntuali il giudice tributario dovrà necessariamente procedere all’annullamento dell’atto opposto.

Si tratta di un orientamento normativo che contrasta espressamente con la posizione giurisprudenziale della Corte di Cassazione che in una miriade di pronunce ha invece posto a carico del contribuente l’onere di provare l’infondatezza della pretesa impositiva esternata dall’ufficio, applicando il principio dell’onere della prova contraria, così come disposto dall’art.2697 comma 2 cc.[9]

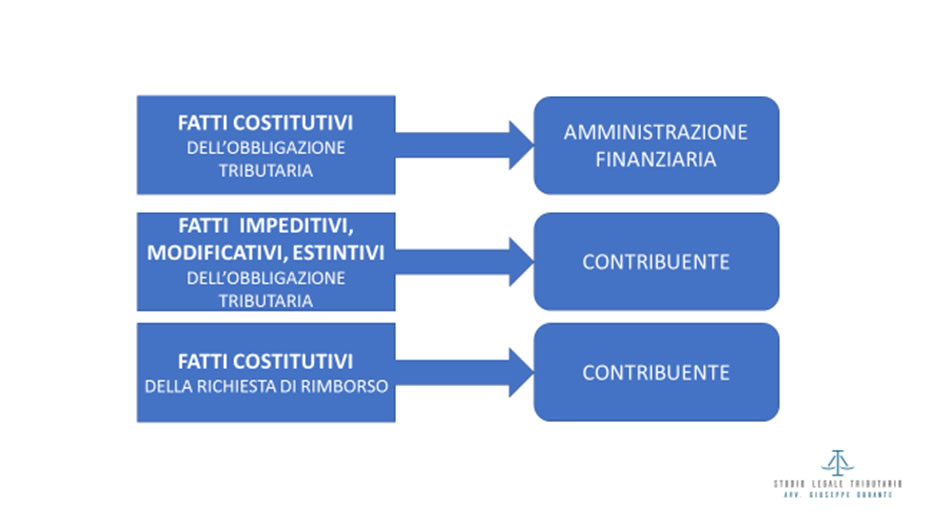

Per quanto le disposizioni normative che disciplinano espressamente l’articolazione della prova in giudizio contenute nel richiamato art.2697 cc. applicabile, anche al processo tributario, siano da sempre chiare e puntuali, tuttavia, nel corso degli ultimi anni si è assistito sia da parte della giurisprudenza di merito, sia da parte della stessa giurisprudenza di legittimità, ad un’applicazione distorta e spesso squilibrata della norma Codicistica, ponendo, i giudici di legittimità, esclusivamente a carico del contribuente l’onere della prova contraria in forza di una presunzione di legittimità degli atti emessi dall’Amministrazione Finanziaria, ritenendo il fatto posto a fondamento dell’atto impositivo come processualmente provato dall’A.F. salvo prova contraria negativa da parte del contribuente quale destinatario della pretesa impositiva.

In considerazione di tale orientamento giurisprudenziale di legittimità evidentemente prevalente, il legislatore della riforma ha ritenuto necessario introdurre nel D.lgs.n°546/1992 una norma ad hoc finalizzata a disciplinare in modo espresso ed inequivoco l’onere della prova a carico dell’A.F contribuendo, il legislatore della riforma, a riallineare anche nel processo tributario, l’articolazione della prova secondo le disposizioni normative espressamente contenute nel richiamato art.2697 cc. rimarcando,pertanto, l’obbligo a carico dell’ufficio impositore, in qualità di attore sostanziale nel processo tributario, di provare sub judice i fatti costitutivi della pretesa impositiva, in osservanza a quanto già disposto, (anche prima de riforma del processo tributario) dall’art.2697, comma 1 cc. Pertanto, a seguito della modifica apportata all’art.7 del D.lgs.n°546/1992 con l’inserimento del comma 5 bis non dovrebbe più dubitarsi sull’applicazione lineare del più volte richiamato art.2697 cc a cui è demandata la disciplina sull’articolazione della prova applicabile anche nel processo tributario. Ciò, implica che, qualora l’A.F. vanta un credito nei confronti del contribuente, la stessa, è tenuta a fornire la prova dei fatti costitutivi della propria pretesa. In particolare, qualora l’ufficio impositore con l’emanazione dell’avviso di accertamento conferma l’esistenza dell’obbligazione tributaria, la stessa l’A.F. assume la posizione di creditore nei confronti del contribuente, con la conseguenza che riveste, in sede giudiziale, il ruolo di attore in senso sostanziale sul quale grava l’onere di provare la fondatezza della pretesa impositiva azionata nell’avviso di accertamento emesso e notificato al contribuente. Nel caso in cui l’A.F. assolve all’onere della prova in ordine ai fatti costitutivi dell’obbligazione tributaria (art.2697, comma 1 cc ) ciò implica l’inversione dell’onere della prova contraria negativa a carico del contribuente (ex art.2697, comma 2 cc) il quale dovrà dimostrare sub judice la sussistenza di fatti impeditivi, modificativi, estintivi della pretesa tributaria. In ogni caso, dovranno emergere in giudizio le ragioni oggettive che legittimano la pretesa fiscale.

- Gli effetti derivanti dall’introduzione del comma 5 bis art. 7 del D.lgs.n°546/1992 sull’articolazione della prova a carico dell’Amministrazione Finanziaria.

La nuova versione dell’art.7 del D.lgs.n°546/1992 con l’inserimento del comma 5 bis conferma o meglio ribadisce una previsione normativa già esistente e, pertanto, pienamente applicabile anche nel processo tributario (art.2697 cc). Per cui, se vogliamo, non è configurabile alcuna novità sostanziale nel novellato di cui al comma 5 bis dell’art.7 del D.lgs.n°546/1992. E’ di tutta evidenza che le norme civilistiche si applicano anche al processo tributario. Anche la Corte Costituzionale, con la pronuncia 29 marzo 2007, n°109[10]ha affermato la piena applicabilità nel processo tributario dell’art.2697 cc. ritenendolo il fondamento normativo principale che regola la ripartizione della prova nel processo. Tuttavia, da tale principi normativo generale spesso hanno preso le distanze sia il legislatore che la stessa giurisprudenza sia di merito che di legittimità facendo valere quale regola generale la presunzione di legittimità degli atti amministrativi dell’A.F. in considerazione della quale l’onere della prova incombeva unicamente sul contribuente quale destinatario della pretesa impositiva. Pertanto, il “fatto” posto a fondamento dell’atto impositivo veniva considerato processualmente provato salvo prova contraria da parte del contribuente.

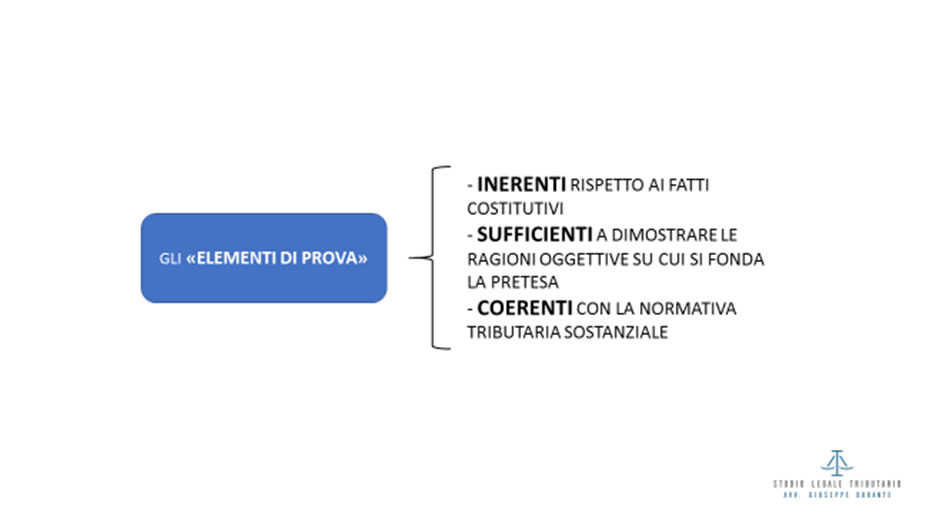

Tuttavia, a parere di chi scrive, la nuova versione dell’art.7 modificato con l’inserimento del più volte richiamato comma 5 bis del D.lgs.n°546/1992 non concretizza una novità sostanziale poiché l’articolo novellato richiama espressamente una previsione normativa già preesistente ed evidentemente chiara, per quanto inapplicata al processo tributario. Tuttavia, la centralità dell’ultimo comma dell’art.7 nel processo tributario è finalmente ineludibile. Questa, se vogliamo, può essere considerata la novità assoluta. Il nuovo dettato normativo è evidentemente coerente rispetto ad un orientamento che intende razionalizzare il diritto tributario in termini coerenti con con l’ordinamento unitario sulla base dello sviluppo della relazione tra norma costituzionale e norma ordinaria tributaria. Pertanto, la novità apportata dalla nuova versione dell’art.7 consiste nella formulazione espressa in ordine alla responsabilizzazione dell’A.F. sul piano probatorio e prima ancora sul piano motivazionale degli atti. Il testo della novella può essere apprezzato poiché costituisce una valida guida per la composizione dell’atto impositivo; in altre parole, dall’avviso di accertamento dovranno già emergere fondatezza, non contraddittorietà, sufficienza a dimostrare, in modo circostanziato e puntuale, e comunque, in coerenza con la normativa tributaria sostanziale, le ragioni oggettive su cui si fondano la pretesa impositiva e l’irrogazione delle sanzioni. Sulla novella di cui al più volte richiamato comma 5 bis dell’art.7 del D.lgs.n°546/1992 si è pronunciata la stessa Corte di Cassazione, come precedentemente rilevato[11].

In occasione della pronuncia i giudici di Palazzaccio hanno avuto modo di precisare che la nuova formulazione contenuta nel comma 5 bis dell’art7 del D.lgs.n°546/1992 ha sicuramente una valenza “sistematica” avendo la novella rimarcato l’onere probatorio gravante sub iudice sull’A.F. relativamente alle doglianze mosse dal ricorrente, per le quali non vi sono presunzioni legali che comportino l’inversione dell’onere della prova. In particolare, nella pronuncia in commento gli Ermellini ha sottolineato che la nuova norma non dispone un onere probatorio diverso o più gravoso rispetto ai principi già vigenti in materia bensì, trattasi di una previsione normativa coerente con le ulteriori modifiche legislative in tema di prova che hanno attribuito all’istruttoria dibattimentale un ruolo centrale. La pronuncia depositata dalla Corte di Cassazione (Sen. n°31878 del 27/12/2022) rileva poiché conferma tre circostanze specifiche:

- a) la novella contenuta nell’art.7 del D.lgs.n°546/1992 si applica anche ai giudizi tributari pendenti;

- b) la nuova norma non influisce sull’onere della prova in materia; di fatto continueranno a essere sufficienti meri indizi o supposizioni privi di riscontri;

- c) l’onere della prova in ordine ai fatti costitutivi imposto all’A.F. vale tranne che nei casi di sussistenza di presunzioni legali in concomitanza delle quali spetta al contribuente la prova in ordine alla sussistenza di fatti modificativi o estintivi della pretesa tributaria (ex art.2697, comma 2 cc).

Interessante è anche il riferimento alla “coerenza” con la normativa tributaria sostanziale. Con questa espressione sembra volersi intendere che l’A.F. deve provare l’esistenza di tutti i presupposti fattuali della fattispecie tributaria contestata nell’atto impositivo; non solo, continueranno ad applicarsi le norme presuntive, poiché anch’esse facenti parte della categoria delle norme sostanziali.

Da una lettura testuale della novella di cui al più volte richiamato art.7, comma 5 bis del D.lgs.n°546/1992 è possibile individuare tre periodi distinti:

- a) il primo periodo possiamo dire ha “natura sostanziale” poiché richiama la regola distributiva disposta dall’art.2697 cc. richiamando espressamente “le violazioni contestate” riferendosi agli accertamenti di maggiore imposta, agli atti sanzionatori nonché a tutti gli atti impositivi, anche avvisi di liquidazione dell’imposta. Rimane a carico del contribuente quale destinatario della pretesa impositiva, la prova che riguarda profili di natura procedurale quale ad esempio, l’invalidità della notifica dell’atto, la decadenza dell’azione di accertamento.

- b) il secondo periodo intervenendo sulla “fase decisionale” individuando con precisione gli elementi sui quali il giudice tributario deve adottare la sua decisione nonché i presupposti che giustificano l’annullamento dell’avviso di accertamento opposto. Rileva altresì, il richiamo espresso alle “ragioni oggettive” che sembrano escludere la portata probatoria di circostanze suscettibili di una valutazione di tipo discrezionale, incentrata su profili soggettivi o intenzionali del contribuente. Con questo requisito unitamente a quelli della puntualità e della circostanzialità il legislatore della riforma ha inteso andare oltre ad una mera conferma delle preesistenti regole distributive, richiedendo una capacità dimostrativa della prova assolutamente rafforzata, limitando la discrezionalità del giudice tributario nella sua valutazione finale circa l’annullamento o meno dell’atto impositivo contestato.

- c) il terzo periodo prevede altresì che nelle liti di rimborso, l’onere della prova incombe sul contribuente. Pertanto, nulla di particolarmente innovativo confermando, la novella, un principio già confermato dalla stessa giurisprudenza sia di merito che di legittimità.

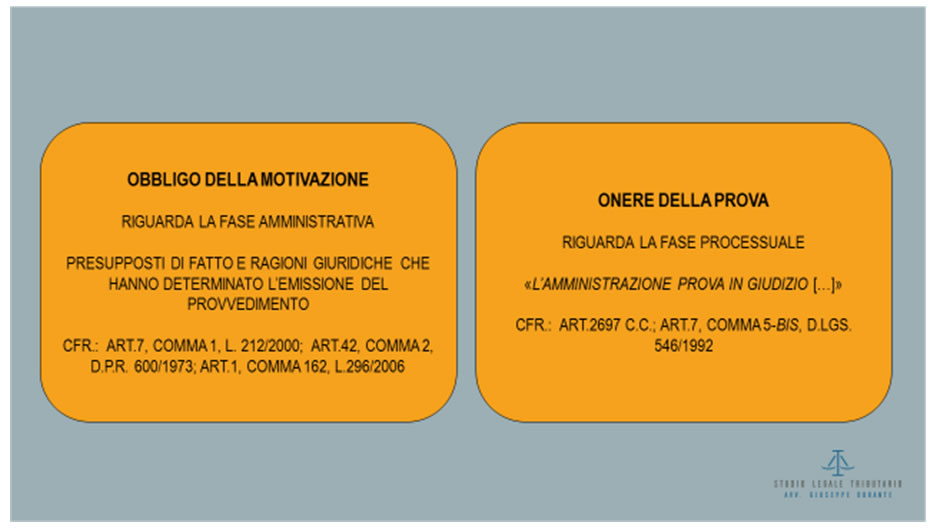

Con riferimento ai rapporti tra obbligo della motivazione e onere della prova non può essere sotteso che l’adempimento motivazionale riguarda la fase amministrativa evidentemente riconducibile alla predisposizione formale- cartolare dell’atto impositivo; l’onere della prova riguarda la fase processuale. Non è un caso che la novella in commento di cui al comma 5 bis è stata inserita nell’art.7 del D.lgs.n°546/1992 che attiene la disciplina processuale- tributaria.

Con riferimento alla motivazione dell’atto impugnato, in osservanza all’art.3 della L.n°241/1990[12] nonché dell’art.7 della L.n°212/2000[13], l’obbligo della motivazione può dirsi assolto da parte dell’A.F. allorquando, l’atto impositivo indica in modo chiaro ed intellegibile i presupposti di fatto e le ragioni giuridiche che hanno legittimato l’esternazione della pretesa impositiva. In altre parole, l’obbligo della motivazione si concretizza nel dare contezza circa la connessione logico- giuridica tra gli atti procedimentali che hanno condotto l’ufficio alla emissione dell’atto. L’obbligo della motivazione che, come già segnalato, attiene la fase meramente amministrativa configurabile in fase di predisposizione dell’atto stesso, ha ad oggetto la dimostrazione per tabulas di un percorso logico-giuridico piuttosto che una specifica enunciazione di motivazioni riferite ad ogni singolo elemento istruttorio. La ratio del precetto normativo è sicuramente quella di assicurare l’esercizio del diritto di difesa da parte del contribuente, mettendo lo stesso, in condizioni di conoscere l’iter logico- giuridico che ha portato l’ufficio alla emissione dell’avviso di accertamento. Diversamente, l’onere della prova posto a carico dell’A.F. ha ad oggetto un adempimento di natura processuale. In altre parole, è onere dell’ufficio impositore, parte sostanziale nel processo tributario, provare sub iudice la veridicità nonché la corretta qualificazione e quantificazione degli elementi acquisiti in fase istruttoria da parte dell’ufficio. La prova attiene evidentemente alla formazione del convincimento circa l’esistenza dei presupposti di fatto della pretesa impositiva. Al netto della distinzione esistente tra i due adempimenti previsti a carico dell’ufficio impositore, è importante capire se, e in che misura, la novella di cui al richiamato art.7 del D.lgs.n°546/1992 abbia inciso sulla motivazione dell’atto impositivo contestato. Il comma 5 bis non prevede espressamente a carico dell’A.F. di richiamare nella motivazione dell’atto anche i mezzi di prova acquisiti in fase istruttoria. Tuttavia, considerando che il giudice tributario è chiamato a valutare in modo sicuramente più stringente le prove esibite in giudizio dall’ufficio impositore, quest’ultimo, dovrà inevitabilmente indicare già in fase di predisposizione formale dell’atto impositivo, i mezzi di prova raccolti o quanto meno, valutare, già nella fase di predisposizione cartolare dell’atto, l’effettiva sussistenza “dei fatti costitutivi” della pretesa impositiva, prima ancora della emissione dell’avviso di accertamento.

Ne deriva che, per quanto l’obbligo della motivazione e onere della prova sono due adempimenti distinti che si collocano in due momenti diversi, tuttavia, è verosimile pensare che l’entrata in vigore della novella implicherà inevitabilmente una osmosi di fatto tra la fase amministrativa in chiave formale- cartolare riconducibile alla motivazione dell’atto e quella processuale che si concretizza nell’assolvimento dell’onere della prova Per cui, solo nel caso in cui l’ufficio impositore avrà contezza certa sulla sussistenza ex ante dei fatti costitutivi della pretesa impositiva, avrà interesse e la convenienza ad emettere l’avviso di accertamento, sapendo, sin da subito che, in caso di impuganzione dell’atto da parte del contribuente l’A.F. non avrà difficoltà alcuna, in sede processuale, a provare o meglio a dimostrare la sussistenza dei presupposti di fatto che hanno legittimato l’emissione dell’avviso di accertamento nei confronti del contribuente. In mancanza di fatti certi e pertanto non provabili sub iudice l’ufficio dovrà disattendere l’emissione dell’atto impositivo, sapendo di potere andare incontro ad un annullamento dello stesso da parte del giudice tributario adito con conseguente soccombenza processuale dell’ufficio.

Una delle novità più interessanti della riforma sul processo tributario prevede una deroga sia pure parziale dell’art.7,comma 4 del D.lgs.n°546/1992[14]che tanto ha fatto discutere negli anni poiché la previsione normativa previgente disponeva nella sua vecchia versione il mancato utilizzo nel giudizio tributario del giuramento e della prova testimoniale. Infatti, da più parti era stato messo in evidenza come il divieto della prova testimoniale nel processo tributario fosse in contrasto con il principio costituzionale della parità delle armi tra parti processuali. Per cui, sia pure dopo diversi decenni, finalmente l’art.7, comma 4 del D.lgs. n°546/1992 dispone l’ammissione e, quindi, l’utilizzo della prova testimoniale anche nel processo tributario pur essendo tale strumento istruttorio subordinato ad alcuni paletti imprescindibili disposti espressamente dal legislatore della riforma. Pertanto, la nuova versione dell’art.7, comma 4 del più volte richiamato D.lgs.n°546/1992 dispone espressamente la possibilità di utilizzo della prova testimoniale nel caso in cui il collegio tributario adito lo ritenga necessario, ai fini della decisione finale sia in primo grado sia nel giudizio di gravame, pur senza l’accordo delle parti costituite in giudizio.

- Tempi e modalità di attivazione della prova testimoniale nel giudizio tributario. Il richiamo espresso all’art.257 bis cpc.

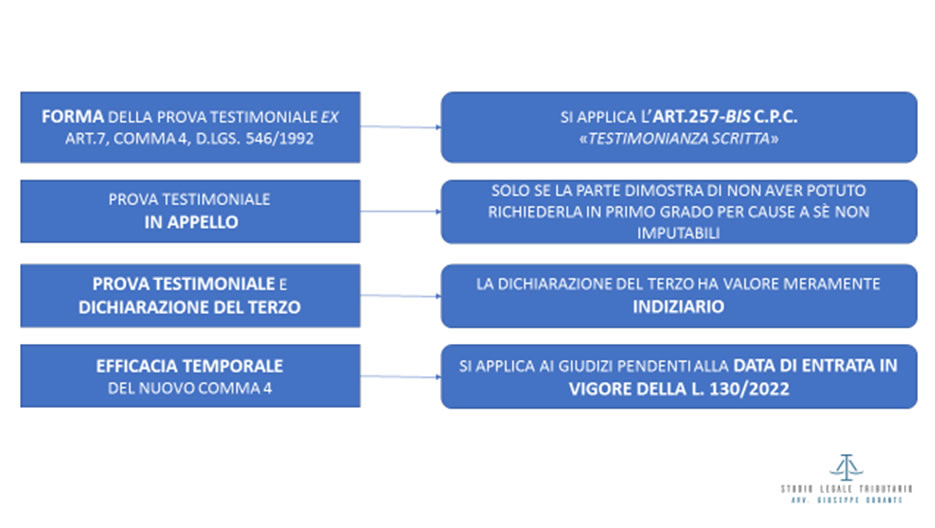

Il novellato art.7 si applica ai ricorsi notificati dopo il 16 settembre 2022, data di entrata in vigore della novella[15]. Tuttavia, trattandosi nel caso di specie di una norma di natura processuale, non è esclusa la possibilità che la stessa possa interessare anche i giudizi tributari pendenti alla data del 16 settembre 2022. Pertanto, non è da escludere la possibilità che il difensore costituito possa fare richiesta formale di utilizzo della prova testimoniale nei giudizi in corso, formalizzando la richiesta di prova testimoniale con memoria da depositare almeno venti giorni prima della data di fissazione dell’udienza innanzi al collegio tributario adito.

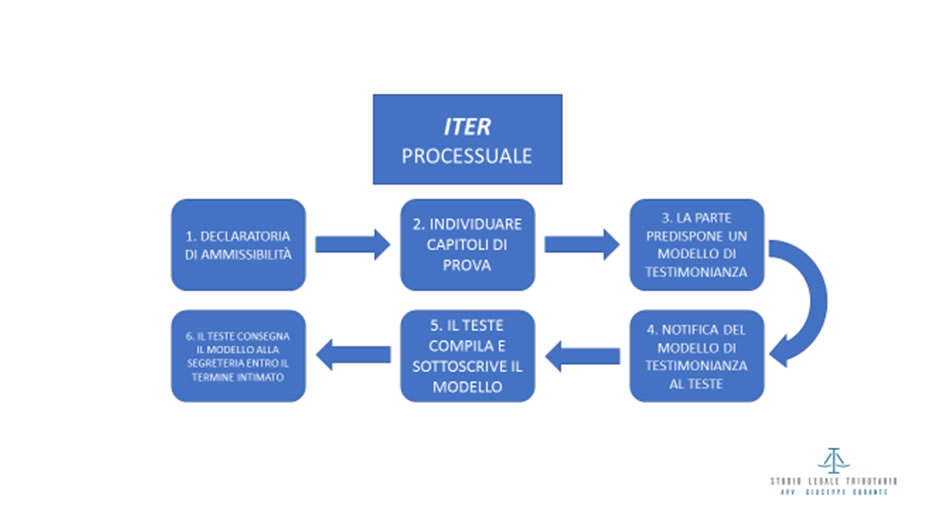

Al fine di potere utilizzare la prova testimoniale nel giudizio tributario, la parte interessata che ne ha richiesto l’assunzione deve necessariamente predisporre il “modello di testimonianza”. Tale modello è previsto dall’articolo 103-bis delle disposizioni di attuazione del cpc[16] e richiede una serie di specifiche indicazioni. Il testimone deve rispondere per iscritto a ognuno dei quesiti che gli vengono posti, precisando “quali sono quelli cui non è in grado di rispondere” (articolo 257-bis, terzo comma); è poi tenuto ad apporre la firma su ogni facciata e a richiedere la sua autenticazione. La testimonianza scritta va successivamente spedita con plico raccomandato o consegnata in cancelleria. L’ultimo comma dell’articolo 257-bis stabilisce, in ogni caso, che “il giudice, esaminate le risposte o le dichiarazioni, può sempre disporre che il testimone sia chiamato a deporre davanti a lui o davanti al giudice delegato”.

La nuova disposizione di legge novellata dalla legge di riforma del processo tributario prevede, pertanto, la possibilità per il giudice tributario adito, di richiedere tale mezzo di prova previa analisi del contesto che ha legittimato l’attivazione del giudizio tributario, nonché, la peculiarità della controversia in corso, prescindendo dalla stessa volontà delle parti circa l’utilizzo della prova per teste.

In particolare, la prova testimoniale è assunta nel processo tributario, nelle forme della testimonianza scritta ex art.257 bis cpc[17] ossia, assumendo la deposizione e chiedendo al testimone citato di fornire per iscritto e nel termine fissato dal giudice adito le risposte ai quesiti in ordine ai quali deve essere ascoltato. Il giudice tributario può anche disporre che la parte che abbia richiesto espressamente l’utilizzo della prova testimoniale predisponga il modello di testimonianza notificandolo successivamente al teste indicato negli atti processuali. Il ridetto modello sarà successivamente compilato a cura del testimone il quale dovrà rispondere a tutti i quesiti indicando espressamente quelli a cui eventualmente non è in grado di dare risposta previa motivazione specifica. Ultimata la compilazione dell’apposito modello, spetta allo stesso testimone citato spedire le risposte in busta chiusa con plico raccomandato destinandolo alla cancelleria del giudice tributario adito.

Una volta ricevuto il questionario debitamente compilato dal teste il giudice tributario davanti al qual pende il giudizio tributario potrà eventualmente anche convocare il testimone in presenza, al fine di fargli deporre innanzi al Collegio quanto indicato nel questionario. Si tratta tuttavia di una facoltà riconducibile alla volontà espressa del giudicante. Altra conditio a cui è strettamente subordinato l’utilizzo della prova testimoniale nel processo tributario è riconducibile all’ultimo capoverso del comma 4 dell’art.7 del D.lgs.n°546/1992 nel quale è espressamente previsto che nei casi in cui la pretesa tributaria sia fondata su verbali o altri atti facenti fede, fino a querela di falso, la prova testimoniale è ammissibile solo nel caso in cui la stessa verte su fatti e circostanze diverse rispetto a quelle certificate e attestate dal pubblico ufficiale incaricato. Pertanto, per esempio, gli avvisi di accertamento emessi dall’AdE riconducibili al PVC redatti dalla GdF in sede di verifica nei quali vengono richiamati fatti specifici comprovati da dichiarazione rese da terzi in sede di accertamento o dichiarati dallo stesso contribuente, non potranno essere messi in discussione previo utilizzo della prova testimoniale. In tali casistiche, il contribuente dovrà necessariamente proporre querela di falso, al fine di scongiurare l’attendibilità di quanto certificato dai militari in sede di verifica.

Ne deriva che, è preclusa nelle casistiche espressamente richiamate dalla novella l’utilizzo della prova per teste, finalizzata, quest’ultima, a disattendere fatti e circostanze attestate già dalla GdF in concomitanza dell’accertamento o in sede di verifica. Allo stato degli atti la novella che ha interessato l’art.7 del D.lgs. N°546/1992 avrà certamente il suo peso nell’articolazione della prova sub judice; tuttavia, è importante capire l’utilizzo che ne vorranno fare le Corti di giustizia tributaria. Ciò che appare limitante, non è tanto la forma scritta prevista dal richiamato art.257 bis cpc della testimonianza quanto la possibilità di utilizzo “condizionata” del nuovo mezzo di prova. Non è ancora chiaro se, il richiamo espresso alla disposizione normativa di cui all’art.257 bis cpc è integrale e quindi, comprende anche la parte in cui la norma prevede che in caso di inadempienza da parte del testimone, ossia, in caso di mancata spedizione o mancata consegna del plico contenente le risposte scritte ai quesiti così come formulati dal giudice tributario, lo stesso possa essere condannato alla pena pecuniaria prevista dall’art.255, comma 1 cpc per un importo che va da un minimo di euro 100 ad un massimo edittale di euro 1.000.

- Limiti e condizioni nell’utilizzo della prova testimoniale quale strumento istruttorio nel processo tributario.

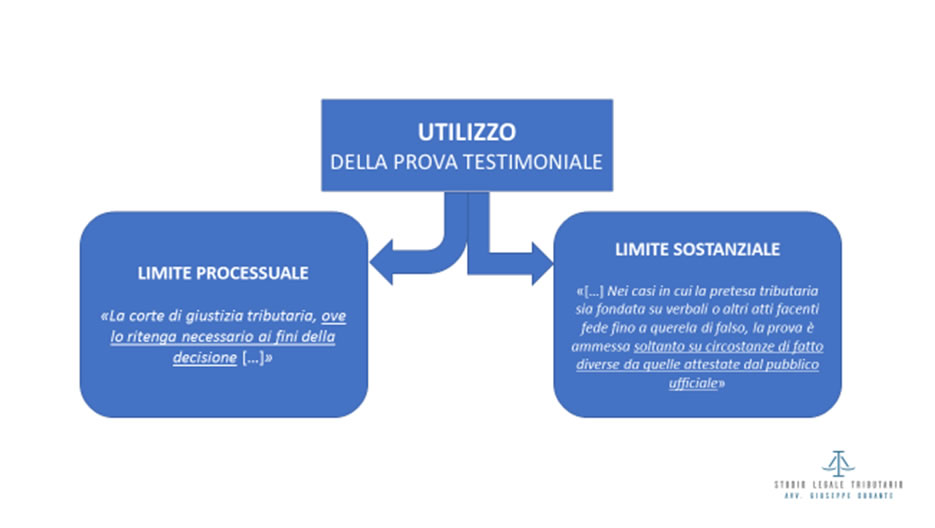

L’utilizzo della prova testimoniale nel nuovo processo tributario per quanto concretizza un enorme passo avanti rispetto alla previsione normativa previgente che ne escludeva espressamente l’utilizzo, tuttavia, sconta due limiti evidenti: a) un limite di natura sostanziale; b) un limite di natura processuale.

Il limite di natura sostanziale rinviene dalla possibilità di utilizzo della prova testimoniale, per quanto richiesta dalla parte, “ove il giudice lo ritenga necessario ai fini della decisione finale”. Ne deriva che, la richiesta espressa formalizzata nei termini di legge da ciascuna delle parti costituite in giudizio, di volersi avvalere di tale mezzo istruttorio, non implica l’impiego de plano dello stesso. Spetta al collegio tributario adito verificare la convenienza del mezzo di prova offerto dalla parte, ai fini della decisione finale. Pertanto, non è esclusa la possibilità che per quanto la parte abbia richiesto l’impiego della prova testimoniale nel processo tributario, il giudice adito ne escluda la possibilità di utilizzo poiché ritenuta non rilevante ai fini istruttori. Quanto al secondo limite, quello di natura processuale la norma in commento prevede che: “Nei casi in cui la pretesa tributaria sia fondata su verbali o altri atti facenti fede fino a querela di falso, la prova è ammessa soltanto su circostanze di fatto diverse da quelle attestate dal pubblico ufficiale”.

Ne consegue che la prova testimoniale non è, quindi, ammessa per i fatti dedotti nei processi verbali di constatazione. Tale inammissibilità va ovviamente gradata in relazione al livello di tutela delle circostanze attestate nei predetti processi verbali. La suprema Corte, sul punto, ha precisato che “in tema di accertamenti tributari, il processo verbale di constatazione non ha solo e comunque pubblica fede: esso assume un valore probatorio diverso a seconda della natura dei fatti da esso attestati, potendosi distinguere al riguardo un triplice livello di attendibilità:

- a) il verbale è assistito da fede privilegiata, ai sensi dell’articolo 2700 c.c.[18], relativamente ai fatti attestati dal pubblico ufficiale come da lui compiuti o avvenuti in sua presenza o che abbia potuto conoscere senza alcun margine di apprezzamento o di percezione sensoriale, nonché quanto alla provenienza del documento dallo stesso pubblico ufficiale ed alle dichiarazioni a lui rese;

- b) quanto alla veridicità sostanziale delle dichiarazioni a lui rese dalle parti o da terzi – e dunque anche del contenuto di documenti formati dalla stessa parte e/o da terzi – esso fa fede fino a prova contraria, che può essere fornita qualora la specifica indicazione delle fonti di conoscenza consenta al giudice ed alle parti l’eventuale controllo e valutazione del contenuto delle dichiarazioni;

- c) in mancanza della indicazione specifica dei soggetti le cui dichiarazioni vengono riportate nel verbale, esso costituisce comunque elemento di prova, che il giudice deve in ogni caso valutare, in concorso con gli altri elementi, potendo essere disatteso solo in caso di sua motivata intrinseca inattendibilità o di contrasto con altri elementi acquisiti nel giudizio, attesa la certezza, fino a querela di falso, che quei documenti sono comunque stati esaminati dall’agente verificatore”

Nello stesso senso, deve intendersi inammissibile la testimonianza nel caso di atti pubblici nei quali il pubblico ufficiale attesta di aver effettuato specifici atti, ovvero, l’avvenuta effettuazione di specifici atti in sua presenza.

Pertanto, la lettura testuale dell’ultima parte del comma 4 dell’art.7 evidenzia chiaramente un limite della prova testimoniale (sostanziale) che nulla può allorquando emergono in sede processuale fatti e circostanze attestate da un pubblico ufficiale le cui dichiarazioni prevalgono evidentemente rispetto a quelle rese da un teste chiamato a deporre in giudizio.

[1]La citata L. 130/2022, recante «Disposizioni in materia di giustizia e di processo tributari», è stata pubblicata nella Gazz. Uff. 1° settembre 2022, n°204.

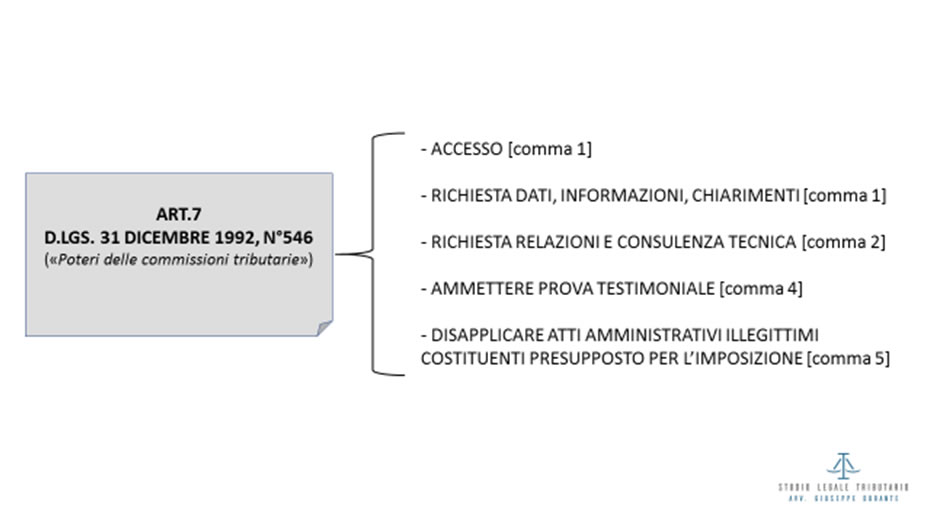

[2]Al citato art.7, comma 1, D.lgs. 546/1992 è sancito che «Le corti di giustizia tributaria di primo e secondo grado, ai fini istruttori e nei limiti dei fatti dedotti dalle parti, esercitano tutte le facoltà di accesso, di richiesta di dati, di informazioni e chiarimenti conferite agli uffici tributari ed all’ ente locale da ciascuna legge d’imposta».

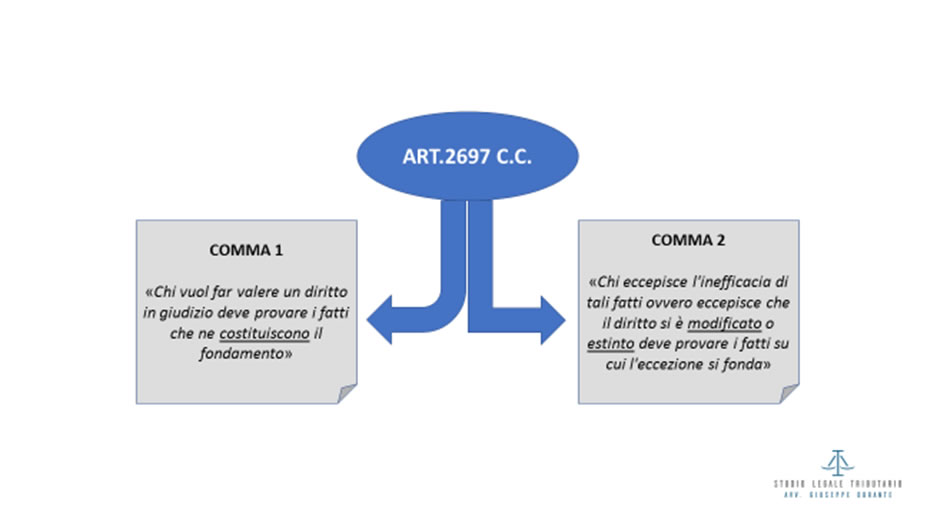

[3]L’art.2697 c.c., rubricato «Onere della prova», prevede, ai suoi due commi, che «Chi vuol far valere un diritto in giudizio deve provare i fatti che ne costituiscono il fondamento. Chi eccepisce l’inefficacia di tali fatti ovvero eccepisce che il diritto si è modificato o estinto deve provare i fatti su cui l’eccezione si fonda».

[4]La Suprema Corte, in concomitanza di quanto deciso con la citata pronuncia, ha osservato che «In tema di onere probatorio gravante in giudizio sull’amministrazione finanziaria in ordine alle violazioni contestate al contribuente, per le quali non vi siano presunzioni legali che comportino l’inversione dell’onere probatorio, l’art. 7, comma 5 bis, del d.lgs. n. 546 del 1992, introdotto dall’art. 6 della l. n. 130 del 2022, non stabilisce un onere probatorio diverso, o più gravoso, rispetto ai principi già vigenti in materia, ma è coerente con le ulteriori modifiche legislative in tema di prova, che assegnano all’istruttoria dibattimentale un ruolo centrale» (CED Cassazione).

[5]Il comma 5-bis inserito nell’art.7 del D.lgs. 546/1992 dall’art. 6, comma 1, L. 31 agosto 2022, n°130 sancisce ora che «L’amministrazione prova in giudizio le violazioni contestate con l’atto impugnato. Il giudice fonda la decisione sugli elementi di prova che emergono nel giudizio e annulla l’atto impositivo se la prova della sua fondatezza manca o è contraddittoria o se è comunque insufficiente a dimostrare, in modo circostanziato e puntuale, comunque in coerenza con la normativa tributaria sostanziale, le ragioni oggettive su cui si fondano la pretesa impositiva e l’irrogazione delle sanzioni. Spetta comunque al contribuente fornire le ragioni della richiesta di rimborso, quando non sia conseguente al pagamento di somme oggetto di accertamenti impugnati».

[6]Per una migliore comprensione del richiamo normativo operato, si riporta il dettato normativo delle due disposizioni citate: «Il giudice pronuncia sentenza di assoluzione anche quando manca, è insufficiente o è contraddittoria la prova che il fatto sussiste, che l’imputato lo ha commesso, che il fatto costituisce reato o che il reato è stato commesso da persona imputabile» (art.530, comma 2, c.p.p.); «Il giudice valuta la prova dando conto nella motivazione dei risultati acquisiti e dei criteri adottati. L’esistenza di un fatto non può essere desunta da indizi a meno che questi siano gravi, precisi e concordanti. Le dichiarazioni rese dal coimputato del medesimo reato o da persona imputata in un procedimento connesso a norma dell’articolo 12 sono valutate unitamente agli altri elementi di prova che ne confermano l’attendibilità. La disposizione del comma 3 si applica anche alle dichiarazioni rese da persona imputata di un reato collegato a quello per cui si procede, nel caso previsto dall’articolo 371 comma 2 lettera b)» (art.192 c.p.c.).

[7]Al citato art.53 Cost. trovasi sancito che «Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività».

[8]Il citato art.97 Cost. sancisce che «Le pubbliche amministrazioni, in coerenza con l’ordinamento dell’Unione europea, assicurano l’equilibrio dei bilanci e la sostenibilità del debito pubblico. I pubblici uffici sono organizzati secondo disposizioni di legge, in modo che siano assicurati il buon andamento e la imparzialità dell’amministrazione. Nell’ordinamento degli uffici sono determinate le sfere di competenza, le attribuzioni e le responsabilità proprie dei funzionari. Agli impieghi nelle Pubbliche Amministrazioni si accede mediante concorso, salvo i casi stabiliti dalla legge».

[9]Cfr. nota precedente (3).

[10]Si riporta la massima ufficiale della citata pronuncia: «Non è fondata la questione di legittimità costituzionale dell’art. 7, comma 1, del D.Lgs. 31 dicembre 1992, n. 546, censurato, in riferimento agli artt. 3 e 24 Cost., nella parte in cui non prevede, tra i poteri istruttori delle commissioni tributarie, quello di ordinare alle parti, nei limiti dei fatti dedotti, di produrre documenti ritenuti necessari ai fini della decisione. Con la soppressione del potere, in precedenza previsto dall’art. 7, comma 3, dello stesso d.lgs., di ordinare alle parti il deposito dei documenti, il legislatore ha voluto rafforzare il carattere dispositivo del processo tributario, accentuando la terzietà del giudice: infatti, la rilevanza pubblicistica dell’obbligazione tributaria giustifica i penetranti poteri che la legge conferisce all’amministrazione nel corso del procedimento destinato a concludersi con il provvedimento impositivo, ma non implica, né consente, che tale posizione si perpetui nella successiva fase giurisdizionale e che, in tal modo, sia contaminata l’essenza stessa del ruolo del giudice, facendone una sorta di longa manus dell’amministrazione. I poteri officiosi riconosciuti alle Commissioni dalla norma censurata non possono essere intesi, come presuppone l’ordinanza di rimessione, quali strumenti attraverso cui il giudice, sostituendosi all’amministrazione, svolge in sede giurisdizionale attività di controllo o accertamento proprie della fase procedimentale. E’ soprattutto in virtù del principio di terzietà del giudice che è impensabile una “reviviscenza”, sotto le spoglie di un’applicazione estensiva dell’art. 7, comma 1, del soppresso potere di ordinare il deposito di documenti necessari per la decisione».

[11]Cfr. nota precedente (4).

[12]Rubricato «Motivazione del provvedimento».

[13]Recante la rubrica «Chiarezza e motivazione degli atti».

[14]Al citato comma 4 dell’art.7 del D.lgs. 546/1992, modificato o dall’art. 4, comma 1, lett. c), L. 31 agosto 2022, n°130, è ora previsto che «Non è ammesso il giuramento. La corte di giustizia tributaria, ove lo ritenga necessario ai fini della decisione e anche senza l’accordo delle parti, può ammettere la prova testimoniale, assunta con le forme di cui all’articolo 257-bis del codice di procedura civile. Nei casi in cui la pretesa tributaria sia fondata su verbali o altri atti facenti fede fino a querela di falso, la prova è ammessa soltanto su circostanze di fatto diverse da quelle attestate dal pubblico ufficiale».

[15]Per l’applicabilità di tale disposizione si veda quanto disposto dall’art. 8, comma 3, della L. 130/2022 («Le disposizioni di cui all’articolo 4, comma 1, lettere c), d), g) e h), si applicano ai ricorsi notificati a decorrere dalla data di entrata in vigore della presente legge»).

[16]Al menzionato art.103-bis disp. att. c.p.c. è disciplinato il modello di testimonianza scritta e le relative modalità operative («La testimonianza scritta è resa su di un modulo conforme al modello approvato con decreto del Ministro della giustizia, che individua anche le istruzioni per la sua compilazione, da notificare unitamente al modello. Il modello, sottoscritto in ogni suo foglio dalla parte che ne ha curato la compilazione, deve contenere, oltre all’indicazione del procedimento e dell’ordinanza di ammissione da parte del giudice procedente, idonei spazi per l’inserimento delle complete generalità del testimone, dell’indicazione della sua residenza, del suo domicilio e, ove possibile, di un suo recapito telefonico. Deve altresì contenere l’ammonimento del testimone ai sensi dell’articolo 251 del codice e la formula del giuramento di cui al medesimo articolo, oltre all’avviso in ordine alla facoltà di astenersi ai sensi degli articoli 200, 201 e 202 del codice di procedura penale, con lo spazio per la sottoscrizione obbligatoria del testimone, nonché le richieste di cui all’articolo 252, primo comma, del codice, ivi compresa l’indicazione di eventuali rapporti personali con le parti, e la trascrizione dei quesiti ammessi, con l’avvertenza che il testimone deve rendere risposte specifiche e pertinenti a ciascuna domanda e deve altresì precisare se ha avuto conoscenza dei fatti oggetto della testimonianza in modo diretto o indiretto. Al termine di ogni risposta è apposta, di seguito e senza lasciare spazi vuoti, la sottoscrizione da parte del testimone. Le sottoscrizioni devono essere autenticate da un segretario comunale o dal cancelliere di un ufficio giudiziario. L’autentica delle sottoscrizioni è in ogni caso gratuita nonché esente dall’imposta di bollo e da ogni diritto»).

[17]Il citato art.257-bis c.p.c. disciplina appunto l’istituto della testimonianza scritta: «Il giudice, su accordo delle parti, tenuto conto della natura della causa e di ogni altra circostanza, può disporre di assumere la deposizione chiedendo al testimone, anche nelle ipotesi di cui all’articolo 203, di fornire, per iscritto e nel termine fissato, le risposte ai quesiti sui quali deve essere interrogato. Il giudice, con il provvedimento di cui al primo comma, dispone che la parte che ha richiesto l’assunzione predisponga il modello di testimonianza in conformità agli articoli ammessi e lo faccia notificare al testimone. Il testimone rende la deposizione compilando il modello di testimonianza in ogni sua parte, con risposta separata a ciascuno dei quesiti, e precisa quali sono quelli cui non è in grado di rispondere, indicandone la ragione. Il testimone sottoscrive la deposizione apponendo la propria firma autenticata su ciascuna delle facciate del foglio di testimonianza, che spedisce in busta chiusa con plico raccomandato o consegna alla cancelleria del giudice. Quando il testimone si avvale della facoltà d’astensione di cui all’articolo 249, ha l’obbligo di compilare il modello di testimonianza, indicando le complete generalità e i motivi di astensione. Quando il testimone non spedisce o non consegna le risposte scritte nel termine stabilito, il giudice può condannarlo alla pena pecuniaria di cui all’articolo 255, primo comma. Quando la testimonianza ha ad oggetto documenti di spesa già depositati dalle parti, essa può essere resa mediante dichiarazione sottoscritta dal testimone e trasmessa al difensore della parte nel cui interesse la prova è stata ammessa, senza il ricorso al modello di cui al secondo comma. Codice di Procedura Civile Libro II – Del processo di cognizione Titolo I – Del procedimento davanti al tribunale Capo II – Dell’istruzione della causa Sezione III – Dell’istruzione probatoria Par. 8 – Della prova per testimoni Il giudice, esaminate le risposte o le dichiarazioni, può sempre disporre che il testimone sia chiamato a deporre davanti a lui o davanti al giudice delegato».

[18]Al citato art.2700 c.c. («Efficacia dell’atto pubblico») è sancito che «L’atto pubblico fa piena prova, fino a querela di falso, della provenienza del documento dal pubblico ufficiale che lo ha formato, nonché delle dichiarazioni delle parti e degli altri fatti che il pubblico ufficiale attesta avvenuti in sua presenza o da lui compiuti».